Các khoản vay trả góp của các cá nhân, doanh nghiệp thường đều sẽ có thời gian ân hạn. Đây là một trong những tiện ích đặc biệt khi vay tiền không phải ai cũng biết. Vậy chính xác ân hạn nợ gốc là gì? Thời gian ân hạn được quyết định như thế nào? Cụ thể chúng ta hãy cùng làm rõ vấn đề này trong bài viết chia sẻ dưới đây nhé!

Ân hạn là gì? Ân hạn nợ gốc là gì?

Ân hạn lãi gốc và lãi là gì? Ân hạn lãi gốc là gì? Đây là những cụm từ hiện đang được tìm kiếm khá phổ biến trên nhiều công cụ. Thực chất đây là một ưu đãi vay vốn được triển khai tại nhiều ngân hàng với tên chính xác là: Ân hạn nợ gốc.

>>Gross Profit là gì? Giải đáp tất tần tật thuật ngữ liên quan

+ Ân hạn nợ gốc là gì?

Ân hạn nợ gốc là một chương trình vay vốn ưu đãi được áp dụng phổ biến tại các ngân hàng. Theo đó trong khoảng thời gian được ân hạn nợ gốc, khách hàng sẽ không phải trả tiền gốc. Hoặc có thể trả hoặc không trả lãi theo đúng thỏa thuận của ngân hàng và khách hàng.

+ Gia hạn nợ là gì? Gia hạn nợ và ân hạn nợ gốc có giống nhau không?

Thực chất gia hạn nợ và ân hạn nợ gốc là hai khái niệm hoàn toàn khác nhau. Cụ thể, ân hạn nợ gốc là ưu đãi tổ chức tín dụng dành tặng cho khách hàng của mình. Ngược lại gia hạn nợ được thực hiện khi khách hàng không có khả năng chi trả khi đến hạn trả nợ. Lúc này người đi vay cần làm đơn xin gia hạn nợ và đợi sự chấp thuận của ngân hàng, tổ chức.

| ➥ Xem thêm: |

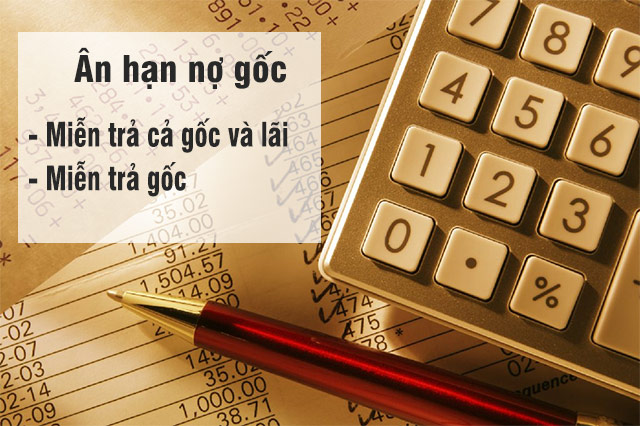

Có những hình thức ân hạn nợ gốc nào?

Hiện nay có hai hình thức ân hạn nợ gốc đang được áp dụng tại các tổ chức cho vay tài chính gồm: Miễn trả cả gốc và lãi hoặc miễn trả gốc. Cùng tìm hiểu rõ hơn về cả hai hình thức này nhé!

+ Miễn trả cả lãi và gốc

Với hình thức này, người vay sẽ không cần trả bất kỳ khoản tiền lãi nào trong suốt thời gian ân hạn. Cho đến khi kết thúc thời hạn trên, bạn sẽ phải chi trả toàn bộ tiền gốc và lãi ngay trong lần hoàn vốn đầu tiên.

+ Miễn trả gốc

Khác với hình thức miễn trả cả lãi và gốc. Khi vay tiền với ưu đãi ân hạn miễn trả gốc, người vay cần định kỳ trả tiền lãi vào mỗi tháng. Cụ thể khoản tiền lãi sẽ được tính bằng % giá trị khoản vay. Tỷ lệ tính toán được quyết định dựa vào thỏa thuận giữa hai bên vay và cho vay.

Đến thời điểm hết hạn khoản vay, thay vì phải trả cả gốc và lãi. Người vay chỉ cần hoàn trả đúng khoản vay gốc với tổ chức tài chính. Với hình thức này, người đi vay sẽ không phải chịu gánh nặng tài chính lớn tại thời điểm hết hạn vay.

| ➥ Xem thêm: |

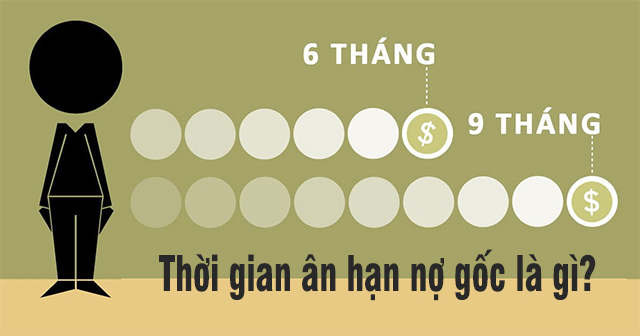

Grace Period là gì? Thời gian ân hạn được xác định như thế nào?

Grace Period hay chính là thời gian ân hạn. Đây là khoảng thời gian nhất định từ khi khoản vay của ngân hàng được giải ngân lần đầu đến thời điểm phải trả nợ gốc đầu tiên.

Tùy vào giá trị khoản vay cũng như ưu đãi của ngân hàng mà thời gian ân hạn sẽ được quyết định. Dĩ nhiên để được hưởng mức ưu đãi tốt nhất, quý vị nên ưu tiên chọn lựa những đơn vị cho vay uy tín, lãi thấp và thời hạn ân hạn dài.

| ➥ Xem thêm: |

Một số lưu ý quan trọng trong quá trình ân hạn nợ gốc tại các ngân hàng

Trong một số trường hợp, số tiền gốc và lãi của khoản vay có thể bị thay đổi do một số thỏa thuận giữa người vay và bên cho vay. Ví dụ như:

– Bạn sẽ không phải trả số tiền gốc trong thời hạn ân hạn. Thay vào đó nó sẽ được chia đều trong những kỳ hạn còn lại.

– Nếu tiền gốc và tiền lãi đều được ân hạn thì lãi phát sinh sẽ được cộng dồn trong kỳ hạn trả đầu tiên.

– Trong trường hợp tiền lãi không được ân hạn, bạn sẽ phải trả theo kỳ và tỉ lệ đúng với hợp đồng vay.

– Ứng với mỗi khoản vay, người vay cần kiểm tra thật kỹ tỷ lệ lãi, thời gian ân hạn cũng như cách tính toán trong từng kỳ thanh toán.

Vậy ân hạn nợ gốc là gì? Thời gian ân hạn được xác định như thế nào? Trên đây chính là câu trả lời của chúng tôi cho vấn đề này. Việc hiểu và nắm rõ ân hạn và gia hạn nợ giúp khách hàng có thể dễ dàng tìm kiếm cho mình một đơn vị cho vay ưu đãi nhất. Hy vọng quý vị đã có khoảng thời gian thư giãn cùng những thông tin hữu ích khi tham khảo bài viết của Mayruaxemini